Investeringer

Hvis du sier «jeg har ikke råd til det» eller «jeg er blakk», da anbefaler jeg deg å revurdere både inntekter og utgifter. Det finnes alltid ett potensiale enten for å tjene mer eller å kutte forbruket, helst gjør det samtidig.

Jeg vil dele med dere mine tanker angående sparing og investering.

Tidligere hadde jeg overskudd av tid og energi, så det var gøy å drive med aksjer. Aksjer gir mulighet til å tjene godt (OBS! sjanse å tjene godt er også risiko å tape godt). Dersom man har mulighet til å sette seg i aksjemarkedet, følge litt prognoser, undersøke selskap og lære aksjer, er det absolutt en bra løsning for sparing. Jeg har noen aksjer der de tapte i verdi (men fikk utbytte), men har også hatt aksjer med 300 % avkastning!

Aksjefond er en mer langsiktig investering med høy risiko. Aksjefondet har noen likheter med aksjer, men er et helt annet instrument. Man bør også lese litt før man handler aksjefond. Aksjefondet jeg har viser en foreløpig verdiøkning på 10-16 %. Helt ok 😊

Etter at vi fikk vår lille energibunt, er det nesten umulig for meg å følge med på børs og aksjer. Derfor satser jeg nå på roligere investeringer, nemlig crowdfunding plattformer. Jeg bruker Kameo og Monner, der man få avkastning på 6-14 %, avhengig av prosjektet. Man må passe på å være rask, da det i det siste prosjektene ble full finansiert på under 1 time!

Det er bra å investere, men samtidig det er viktig å være fornuftig og ikke sette alt bort (selv om det kan være en «sikker» investering, det finnes alltid en risiko for tap). Jeg må ha en buffer for å sove godt om natta. For meg er det viktig å ha noe på sparekonto (-er) for å vite, at det ikke er noe stress dersom oppvaskmaskinen slutter å varme opp vann eller kjøleskapet lekker. Det er livets løp at ting rundt oss har sin levetid og må byttes innimellom. Derfor er det bra å være forberedt.

Å betale ekstra på lånet kan også kalle for en slags investering. Ved å redusere lånet bygger man formue. Dette gir mange flere muligheter. Man kan ikke satse bare på verdiøkning, men må også bygge verdier. Det er ikke lønnsomt å ha lån som mange tror. Ja, man får skattefradrag, men resterende rentekostnader blåser bort besparelsene.

Her er mine tips:

- Ha en buffer

- Betal ned på lånet (start med det som har høyeste renter og minst sikkerhet)

- Invester penger

Lykke til! 😊

P.S: Lurer du på noe? Spør meg!

Hei og takk for sist!

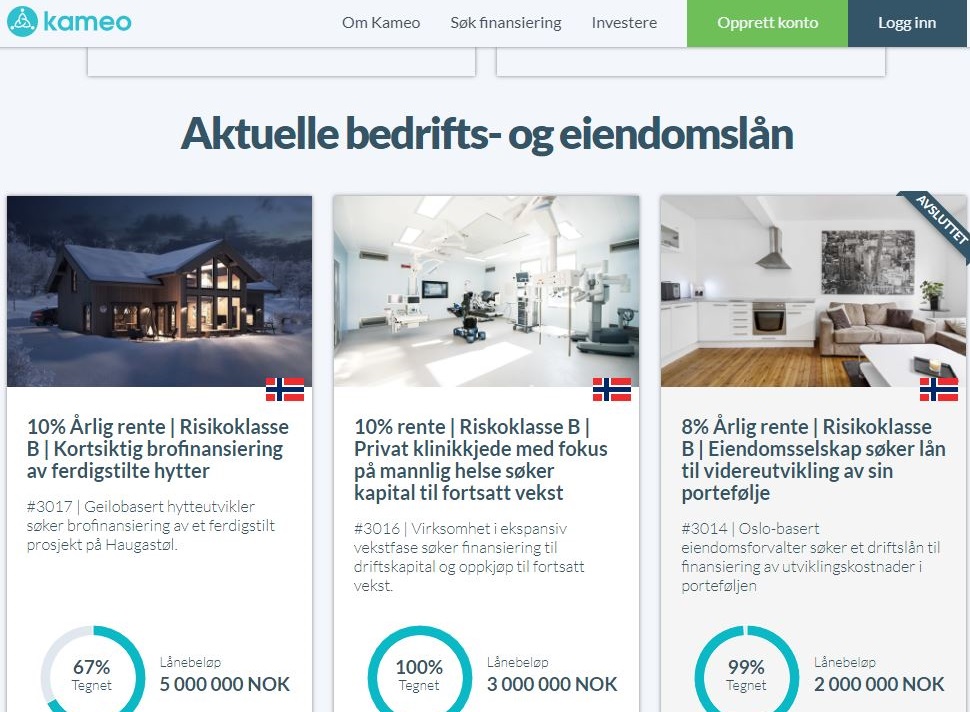

I august kom det gode nyheter fra Kameo om tillatelse fra Finanstilsynet og restart av aktiviteten.

Og nå i første uke av september kom allerede tre lån til tegning! Er ikke det herlig?

Hvis man har noen tusen lapper til overs, så er det en fin måte å tjene litt penger på.

Minste investeringsbeløp er kr 500, maksimum er 1 million (per år, inkl. alle crowdfunfing plattformer).

Årsrenten ligger ofte på 8-12 % (varierer fra lån til lån).Eksempel: 10 000 kr lånte penger med 10 % rente gir 1 000 kr i renter i løpet av ett år.

Husk at renteinntektene skal beskattes på vanlig måte.Er du en långiver i Kameo?

En hyggelig nyhet for investorer!

For lenge siden ville jeg skrive om en investerings mulighet – om Kameo. Jeg fikk høre om dem ved en tilfeldighet og ville prøve dem.

Ideen i Kameo er at man låner ut penger til nye prosjekter (for eksempel: bygg av bolig eller selskaps utvikling), og får tilbake betalt med renter (5-15 %!).

Jeg rakk å investere litt og mens jeg hadde tenkt å skrive et blogginnlegg, ble Kameos nye prosjekt stoppet av Finanstilsynet. Det var veldig skuffende, fordi jeg så potensialet i investeringene og følte at det var trygt.

Heldigvis fikk jeg en mail fra Kameo som sier at endelig Finanstilsynet ga svar angående aktiviteten og snart skal de relansere igjen! Yeppi, yeppi!

For de som har mulighet til å investere og liker det, er det et godt tips, følg med!

OBS! Jeg skriver kun om mine personlige erfaringer og tar ikke ansvar for andres investeringer.